乘联会秘书长崔东树透露,截至2025年12月底,全国乘用车行业库存总量为365万辆,环比上月下降14万辆,同比2024年同期则增长了60万辆。

乘联会预测团队的数据分析表明,虽然年末库存出现回落,但整体库存压力仍处于较高水平,当前库存可满足未来66天的销售需求,这一数值较2024年12月的46天有明显上升,反映出市场正面临着库存方面的挑战。

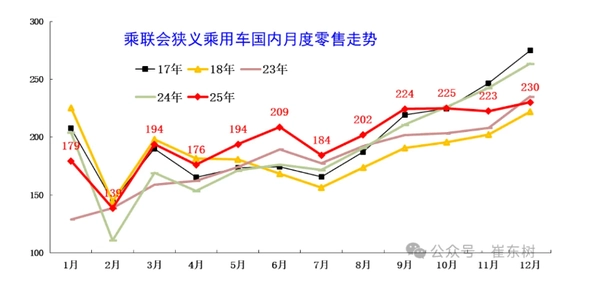

崔东树在分析中提到,2025年乘用车市场的发展趋势具有“前低中高后平”的特征。受春节等因素影响,年初1月份的零售情况相对疲软,增速为负12%。

然而,伴随着市场需求的逐步回暖,累计增速由1-2月的1.2%,逐步攀升至3-6月的15%,且在7-9月维持在6%上下的平稳增长态势。

进入第四季度后,由于高基数效应的影响,市场增速逐步放缓,其中10到12月的态势更为突出。12月单月零售量达230万辆,与去年同期相比下降13%,但较上月环比增长3%。

具体而言,新能源汽车生产企业的库存变动同样体现出行业面临的调整压力。从2025年9月起,伴随反内卷政策的逐步实施,新能源车行业库存从最高时的88万辆下降到9月的62万辆,不过到12月又反弹至78万辆,比11月增长了4万辆。

这说明即便行业内已实施一系列措施以减少库存,然而因为市场需求未达预期,库存压力又一次加大了。

GamePass新层级被曝光仅可游玩Xbox第一方游戏

GamePass新层级被曝光仅可游玩Xbox第一方游戏

接连告破!《鬼灭之刃2》与《足球经理26》的D加密防线均被突破

接连告破!《鬼灭之刃2》与《足球经理26》的D加密防线均被突破

愤怒的小鸟星球大战2存档与内购修改指南_无限金币获取技巧

愤怒的小鸟星球大战2存档与内购修改指南_无限金币获取技巧

蓝色星原旅谣叶冠驼技能介绍

蓝色星原旅谣叶冠驼技能介绍

小米手机的发展前景不容乐观,库存积压问题严重

小米手机的发展前景不容乐观,库存积压问题严重

无双全明星中低调行动的男性角色奖杯解锁条件汇总

无双全明星中低调行动的男性角色奖杯解锁条件汇总

独立游戏作品《树林之夜》于2017年正式登陆PS4与PC两大平台

独立游戏作品《树林之夜》于2017年正式登陆PS4与PC两大平台

最新研究揭示游戏通关后出现抑郁情绪的奥秘,其中RPG游戏的表现尤为突出

最新研究揭示游戏通关后出现抑郁情绪的奥秘,其中RPG游戏的表现尤为突出